L’Istat ha pubblicato lo scorso 17 ottobre i dati sull’inflazione a settembre 2022[1]. Sulla base dell’indice NIC (l’indice nazionale sull’intera collettività), l’aumento dei prezzi è stato dell’8,9% in un anno. Se si considera l’indice IPCA (l’indice dei prezzi al consumo armonizzato), calcolato secondo criteri comuni a tutti i paesi dell’Unione Europea, il dato di crescita annua dei prezzi raggiunge quota 9,4%. Insomma, per quanto si rigiri la frittata, i prezzi, nel loro complesso, stanno crescendo di circa il 9% in un anno.

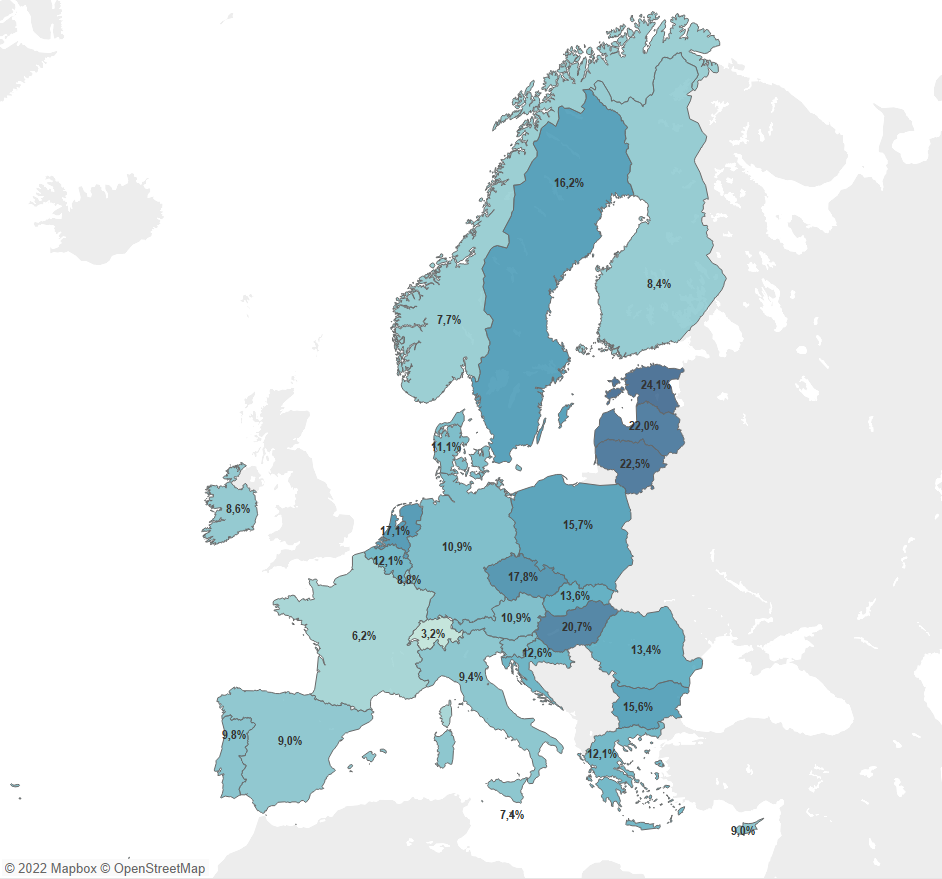

Anche Eurostat ha pubblicato i dati sull’inflazione in Europa, basati sull’indice IPCA[2]. È sulla base di questi dati che riproduciamo in MAPPA 1 un aggiornamento dello stato dell’inflazione nei Paesi dell’Unione Europea. La mappa è molto simile a quella che avevamo pubblicato il mese scorso sui dati di agosto. Come si può osservare, spicca quel curioso buco in mezzo all’Europa che è la Svizzera. Rispetto a un mese fa i dati non sono cambiati molto, quasi per nulla: i paesi in cui l’inflazione è più alta sono sempre gli stessi; i prodotti su cui maggiormente insistono gli aumenti sono sempre gli stessi. Se si vuole avere un quadro su come si sta muovendo l’inflazione, si può leggere quell’articolo e consultare le diapositive che abbiamo preparato il mese scorso.

Qui cercheremo di capire meglio perché i prezzi salgono così rapidamente.

INDICE

- Che cosa è l’inflazione e perché i prezzi aumentano

- Che cosa sono le Banche Centrali

- Ma insomma! Troppa moneta rispetto a che cosa?

- Il problema di fondo: la distribuzione di una ricchezza che non c’è

- Ma quale distribuzione di una ricchezza che non c’è?

- Esempi di distribuzione di ricchezza che non c’è: gli Stati Uniti

- Esempi di distribuzione di ricchezza che non c’è: l’Unione Europea e l’Italia

- Un esempio in cui non si è distribuita ricchezza inesistente: la Svizzera

- Un confronto tra il caso svizzero e quello italiano

- Conclusioni

1. Che cosa è l’inflazione e perché i prezzi aumentano

Ciò che si percepisce, quando c’è inflazione, è che i prezzi aumentano. Le mele che compravamo a un certo prezzo ieri, oggi costano di più. Il nostro percepito, cioè, è che i beni che intendiamo acquistare valgono di più. Gli economisti, tuttavia, dicono una cosa diversa: i beni hanno sempre lo stesso valore; è la moneta, come dicono loro, che si svaluta. L’inflazione, in effetti, viene definita come perdita di potere d’acquisto della moneta. In altri termini, sono i soldi che valgono meno di prima e per questa ragione dobbiamo spendere di più per acquistare un bene. Ma com’è possibile che i soldi perdano valore?

Al cuore di questo fenomeno c’è la legge per eccellenza dell’economia: quella della domanda e dell’offerta. Se tante persone vogliono un bene, il prezzo del bene aumenta. Se tanti negozi vendono un bene, il prezzo del bene diminuisce. Lo stesso vale per i soldi: più la gente ha soldi in tasca, minore è il valore dei soldi e quindi i prezzi aumentano; meno la gente ha soldi in tasca, maggiore è il valore dei soldi e quindi i prezzi diminuiscono. Gli economisti non direbbero mai la cosa in termini così brutali. Quello che si dice, più raffinatamente, è: maggiore è la moneta disponibile sul mercato, più la moneta si svaluta e dunque si genera inflazione.

Comunque la si metta, il problema dell’inflazione è sempre che ci sono troppi soldi in giro … gosh! … troppi rispetto a che cosa?

Le cause dell’inflazione: il problema della quantità di moneta

Per quanto in termini un po’ semplicistici, si sarà compreso che la questione della gestione della moneta costituisce uno dei più grandi enigmi dell’economia. Se si distribuisce moneta, si genera inflazione e le persone si ritrovano in tasca più soldi che non valgono più niente e dunque non riescono più a comprare ciò di cui hanno bisogno. D’altro canto, se non si distribuisce moneta, l’inflazione è ferma, ma le persone non hanno più soldi in tasca e dunque non riescono più a comprare ciò di cui hanno bisogno. In un caso come nell’altro, l’economia si ferma. Per far funzionare le cose, dunque, è necessario cercare di trovare una via di mezzo equilibrata: distribuire una quantità di moneta che generi un’inflazione minima e che consenta alle persone di riempire in qualche modo le proprie tasche affinché possano soddisfare i propri bisogni.

Ciò spiega perché spargere soldi a destra e a manca senza giudizio è il modo peggiore per sconfiggere la povertà. Quando si fa un’operazione di questo genere, solitamente si genera inflazione e non solo chi era povero continua a essere povero, ma spesso anche chi prima non lo era lo diventa.

Le cause dell’inflazione: cause esogene ed endogene

La gestione della cosiddetta politica monetaria, cioè della distribuzione di moneta in un’economia, è faccenda dannatamente delicata, che deve essere maneggiata con assoluta oculatezza. Anche perché, accanto alla gestione della quantità di moneta, spesso si affiancano altri fattori. Gli economisti distinguono sostanzialmente due tipi di cause dell’inflazione: quelle che definiscono esogene (dal greco, ciò che si genera all’esterno) e quelle che definiscono endogene (dal greco, ciò che si genera all’interno). Esogene sono quelle cause che provengono dall’esterno di un’economia; quelle endogene sono interne all’economia. Per esempio: la guerra in Ucraina e la conseguente penuria di grano e gas sono cause esogene per l’economia italiana, perché sono fenomeni esterni all’Italia che hanno un impatto sulla sua economia; altrettanto esogena è la decisione dell’India di ridurre l’esportazione di riso, che ne ha aumentato la quotazione internazionale.

Tipiche cause endogene dell’inflazione sono la crisi di un settore industriale all’interno di un Paese, oppure la sua politica fiscale, oppure le aspettative di famiglie e imprese che inducono le prime a risparmiare o, viceversa, anticipare i propri acquisti, oppure le seconde a diminuire o aumentare la produzione. Si tratta, in tutti questi casi, di circostanze che modificano il rapporto tra domanda e offerta e quindi possono provocare aumento o diminuzione dei prezzi.

La gestione della quantità di moneta è una causa endogena, perché è gestita da autorità interne a un’economia. Queste autorità sono le cosiddette Banche Centrali, le istituzioni che hanno in esclusiva il potere di stampare e distribuire carta moneta. Qualunque sia la causa che scatena inflazione in un’economia, il loro ruolo è fondamentale. Cerchiamo allora di capire per sommi capi come funziona la distribuzione di moneta in un’economia.

2. Che cosa sono le Banche Centrali

In tutti i paesi del mondo c’è un solo istituto che può produrre e distribuire moneta: la Banca Centrale. In Italia c’è la Banca d’Italia, oggi vincolata alla Banca Centrale Europea. Negli Stati Uniti c’è la Federal Reserve. Istituti simili ci sono in tutto il mondo. Questi istituti gestiscono quella che viene definita la politica monetaria di un paese o di un’economia e tendenzialmente dovrebbero essere indipendenti dalle autorità politiche. Dire che gestiscono la politica monetaria significa, sostanzialmente, che gestiscono la quantità di moneta presente sul mercato. Come fanno?

Le Banche Centrali funzionano come banche delle banche. Le banche comuni hanno una sorta di conto corrente presso la propria Banca Centrale. I termini dei rapporti tra Banche Centrali e banche sono fissati unilateralmente dalle Banche Centrali, sostanzialmente mediante uno strumento: il cosiddetto tasso di sconto. Quando una banca, per qualche ragione, ha bisogno di moneta, la chiede alla Banca Centrale, che gliela concede quasi fosse un prestito, a un tasso d’interesse che è, appunto, il tasso di sconto. Per esempio: se io accendo un mutuo presso la banca Pluto, la banca chiede i soldi alla Banca Centrale, che glieli concede al tasso di sconto, per esempio del 2%; allora la banca Pluto mi concederà il mutuo a un tasso un po’ più alto, per esempio al 3% o al 4%, per recuperare quel 2% che è il costo che ha sostenuto per recuperare i soldi dalla Banca Centrale.

Come il tasso di sconto delle Banche Centrali agisce sull’economia

Lo strumento principale per gestire la moneta in un’economia è proprio il tasso di sconto delle Banche Centrali. Quanto più il tasso di sconto è alto, tanto più le banche comuni potranno concedere prestiti a tassi d’interesse alti, le persone saranno meno propense a chiedere soldi e dunque la moneta che comincia a circolare è inferiore. Quanto più il tasso di sconto è basso, tanto più bassi saranno i tassi praticati dalle banche e quindi maggiore la richiesta di prestiti; perciò, aumenta anche la quantità di moneta che circola nell’economia. Di fatto, il tasso di sconto ha una duplice effetto sull’economia. Da una parte, è il regolatore dei tassi praticati nel settore finanziario (il tasso di sconto produce effetti non solo sui tassi dei prestiti, ma sui tassi di tutte le operazioni finanziarie); dall’altra, è, nei fatti, il prezzo dei soldi. E in effetti, è proprio questo l’effetto che ha: se c’è inflazione, la moneta sta perdendo valore; allora la Banca Centrale aumenta il tasso di sconto, cioè aumenta il prezzo del denaro e con il suo prezzo anche il suo valore; l’effetto è che, tendenzialmente, aumentando il valore del denaro, l’inflazione diminuisce.

È per questa ragione che in questo momento tutte le banche centrali dei principali paesi del mondo stanno aumentando i tassi, come si dice, cioè stanno aumentando i tassi di sconto.

L’acquisto di Titoli di Stato

Da qualche decennio, tuttavia, le Banche Centrali svolgono anche un’altra funzione: acquistano i Titoli di Stato che finanziano i debiti pubblici dei Paesi. Soprattutto in momenti di crisi economica, è possibile che lo Stato non trovi sufficienti acquirenti per i suoi Titoli: se nessuno li comprasse, non solo lo Stato non avrebbe i soldi per pagare sanità e pensioni, ma i tassi d’interesse su quel debito crescerebbero e lo Stato si troverebbe in gravissime condizioni finanziarie. Per evitare questo tipo di circostanze, la Banca Centrale, all’occorrenza, acquista Titoli di Stato, in modo da calmierarne i tassi d’interesse e garantire che lo Stato possa adempiere ai suoi impegni e trovi i finanziamenti di cui ha bisogno per svolgere le sue funzioni.

Questa operazione, tuttavia, deve essere compiuta con grande oculatezza dalle Banche Centrali: l’acquisto di Titoli di Stato, infatti, può divenire una forma di distribuzione di moneta sul mercato e, di conseguenza, potrebbe generare inflazione. In questo modo, infatti, le Banche Centrali concedono denaro agli Stati esattamente come fanno nei confronti delle banche comuni che chiedono loro denaro al prezzo del tasso di sconto. Lo Stato, con i soldi ricevuti dalla Banca Centrale, pagherà stipendi, rimborserà i propri debiti nei confronti di famiglie e imprese, farà acquisti sul mercato. In altri termini, farà circolare il denaro ricevuto dalla Banca Centrale, immettendo, di fatto, denaro che prima non c’era nell’economia.

L’acquisto di Titoli di Stato da parte delle Banche Centrali, pertanto, equivale a un aumento della moneta disponibile sul mercato.

3. Ma insomma! Troppa moneta rispetto a che cosa?

In tutto questo, non si è ancora capito perché mai ci dovrebbe essere troppa moneta. Troppa rispetto a che cosa? Il punto è la quantità di ricchezza che si produce. Se io produco noccioline e quest’anno vendo barili a profusione delle mie noccioline in Canada, è ragionevole che sul mercato cominci a diffondersi una quantità di moneta corrispondente a quella delle noccioline che ho venduto. In questo caso, la quantità di moneta è equilibrata con la ricchezza che ho prodotto e l’inflazione che si genera è minima. Se, tuttavia, quest’anno non vendo neppure una nocciolina, ma la Banca Centrale mi dà lo stesso dei soldi, quella moneta non corrisponde ad alcuna ricchezza prodotta e tale moneta genererà inflazione.

La risposta alla questione del troppo, dunque, è piuttosto semplice: la moneta è troppa o poca rispetto alla ricchezza che si produce. È qui che casca l’asino.

Il problema di fondo: la distribuzione di una ricchezza che non c’è

Alla fine, la questione di fondo è che l’inflazione aumenta per due ragioni: quando fattori esterni fanno crescere il prezzo di prodotti che si consumano internamente; oppure, quando si distribuisce una ricchezza di cui non si dispone. Esempio del primo caso è l’aumento dei prezzi del petrolio o, come accaduto di recente, del prezzo del gas: la guerra in Ucraina ha indotto la Russia a chiudere i rubinetti del gas e le sue quotazioni sono improvvisamente schizzate verso l’alto, provocando l’aumento delle bollette dei consumatori di gas. Quasi ovunque si parla di questa causa dell’inflazione: è aumentato il gas, è aumentato il petrolio, è aumentato il grano, è aumentato il riso, è aumentata l’acqua …

Eppure, tutte queste cause non spiegano perché in tutti i paesi d’Europa l’inflazione viaggi come un treno e in Svizzera, piccola anomalia nel cuore dell’Europa, no. Eppure, il prezzo del grano dovrebbe incidere sui prezzi dei prodotti cerealicoli anche lì; e invece no. L’aumento del prezzo del riso dovrebbe incidere anche lì; e invece no. L’aumento del prezzo del gas o del petrolio dovrebbe incidere anche lì; e invece no!

Non è che c’è qualche altro problema?

Ma quale distribuzione di ricchezza che non c’è?

Quando è esplosa la pandemia, in molti Paesi si è avvertita l’esigenza di sostenere famiglie e imprese in una situazione in cui quasi tutte le attività economiche erano state costrette a fermarsi. Ciò ha comportato che la produzione di ricchezza in molti paesi sia drammaticamente tracollata. Per sostenere famiglie e imprese raramente gli Stati hanno utilizzato risorse di cui già disponevano: non hanno cioè rivisto i propri bilanci pubblici, le proprie spese o le attività economiche statali per racimolare le risorse necessarie a sostenere famiglie e imprese. Hanno, pressoché tutti, aumentato i propri debiti pubblici. Hanno cioè preso a prestito risorse dalle generazioni future allo scopo di soddisfare esigenza attuali. Hanno cioè distribuito una ricchezza che non avevano, contando sulla ragionevolezza e sulla ricchezza delle generazioni che verranno.

Ovunque si sia ricorso al debito pubblico per sostenere famiglie e imprese durante la pandemia, si è, di fatto, distribuita una ricchezza che non c’è. Questa operazione è stata fatta senza alcun coordinamento con le autorità monetarie (le Banche Centrali), le quali hanno assistito inerti a questa sostanziale distribuzione di moneta, senza muovere neppure un dito, neanche dinanzi alle prime avvisaglie del rialzo della testa dell’inflazione alla fine dello scorso anno.

La guerra all’Ucraina non ha fatto altro che accendere un cerino in una polveriera. E l’esito è ora davanti agli occhi di tutti.

Mostreremo nei prossimi paragrafi alcuni esempi di come si sono comportati i Governi, mostrando dove si è usata ricchezza che non c’è e dove no.[3]

Esempi di distribuzione di ricchezza che non c’è: gli Stati Uniti

Nel marzo 2021 il Presidente degli Stati Uniti è riuscito a fare approvare al Parlamento statunitense l’America Rescue Plan, un piano di sostegno a famiglie e imprese di 1.900 miliardi di dollari. Il piano è pluriennale, perciò non ha impattato immediatamente e interamente sulla finanza pubblica. Prima della pandemia il debito pubblico statunitense era sostanzialmente equivalente alla ricchezza prodotta nel paese in un anno (all’incirca 20mila miliardi di dollari): in sostanza, era pari al 100% del PIL.

In seguito alla pandemia, nell’ultimo anno di presidenza Trump, il loro rapporto è passato al 135% nel 2020. Lo scorso anno, il primo anno di gestione Biden, in cui è stato adottato l’American Rescue Plan, il rapporto tra debito e PIL è addirittura sceso al 128%, ma solo perché il PIL stesso è aumentato del 10%, mentre il debito pubblico solo del 5%. Tuttavia,[4] soprattutto da febbraio, il debito pubblico ha cominciato a salire vertiginosamente, tanto che attualmente sfiora i 31mila miliardi di dollari, il che significherebbe che il rapporto tra deficit e PIL sarebbe tornato al livello del 135%: il piano di Biden, cioè, già a partire di quest’anno si sta parzialmente finanziando a debito.

Negli Stati Uniti le risorse energetiche e alimentari sono quasi esclusivamente interne, quindi, in teoria, non dovrebbero dipendere dalle oscillazioni dei prezzi internazionali. Eppure, oggi l’inflazione statunitense è superiore all’8%, un dato che non si vedeva dagli anni Ottanta, cioè da quarant’anni e che sta provocando un autentico shock negli Stati Uniti. L’inflazione negli Stati Uniti può solo limitatamente spiegarsi con l’impatto dei prezzi internazionali. La sua causa, dunque, è prevalentemente interna.

Esempi di distribuzione di ricchezza che non c’è: l’Unione Europea e l’Italia

Nell’Unione Europea, per fronteggiare la pandemia è stato lanciato il famoso piano chiamato Next Generation EU: si tratta di un piano di ben 800 miliardi di euro, a fronte di un PIL di 14mila miliardi. Di questi 800 miliardi, ben 210 sono stati assegnati all’Italia, che, su tali fondi, ha elaborato il famoso piano denominato Piano Nazionale di Ripresa e Resilienza. Se prima della pandemia il rapporto tra debito pubblico e PIL in Italia era del 134%, nell’anno della pandemia, con il drastico calo del PIL e il sostegno pubblico a famiglie e imprese, quel rapporto era già cresciuto al 155%: cioè il sostegno era stato fatto quasi interamente a debito, distribuendo risorse di cui non si disponeva. Nel corso del 2021 il rapporto è stato fatto calare al 151%. Tuttavia, se a dicembre il debito pubblico italiano era all’incirca di 2,7mila miliardi di euro, nei mesi successivi è salito quasi costantemente, tanto che attualmente si misura nell’ordine dei 2,8mila miliardi di euro. Se si considera che il PIL italiano lo scorso anno è stato di circa 1,7mila miliardi di euro e che si ritiene che quest’anno dovrebbe calare, è evidente che il rapporto tra debito e PIL è destinato a crescere ulteriormente e ciò significa che il Piano Nazionale di Ripresa e Resilienza e le altre attività di sostegno di famiglie e imprese si stanno facendo a debito, cioè distribuendo una ricchezza che non si ha. Intanto l’inflazione continua a salire e se ad agosto era all’8%, ora le stime preliminari la danno addirittura al 12%, anche in questo caso un livello che non si vedeva dagli anni Ottanta.

Un esempio in cui non si è distribuita ricchezza inesistente: la Svizzera

La Svizzera ha chiuso il 2021 con un PIL di 730 miliardi di franchi svizzeri, circa 800 miliardi di dollari. Tanto per farsi un’idea delle proporzioni, l’Italia produce un PIL di oltre 2mila miliardi, cioè più che doppio rispetto alla Svizzera. Il suo debito pubblico, tuttavia, alla fine del 2021, era pari a 308 miliardi di franchi, era, cioè, il 42% del PIL. Questo rapporto era al 40% prima della pandemia, nel 2019, è salito al 43% nell’anno della pandemia e poi lo scorso anno è lievemente calato. Sostanzialmente, il rapporto tra debito e PIL è rimasto invariato in questi anni e, dunque, i sostegni a famiglie e imprese sono stati elargiti, senza generare debito pubblico, ma con le risorse di cui gli svizzeri disponevano. In effetti, il sostegno a famiglie e imprese non è stato finanziato dallo Stato, ma dalle banche private, sotto forma di prestiti agevolati.

Come la si voglia mettere, in Svizzera non è stata distribuita ricchezza inesistente e non è stata creata moneta per affrontare la crisi. Il risultato è stato che la Svizzera continua ad avere un indice d’inflazione nell’ordine del 3%. Sembrerà incredibile, ma questo risibile livello d’inflazione è addirittura vissuto con allarme in Svizzera, dal momento che sono abituati a tassi d’inflazione inferiori al 2%!

Un confronto tra il caso svizzero e quello italiano

A settembre l’indice armonizzato della Svizzera era al 3,2%, contro il 9,4% dell’Italia (per gli altri Paesi, di veda MAPPA 1). A settembre il pane in Italia è cresciuto del 14%, in Svizzera del 2,5%; il riso in Italia è cresciuto del 26,7%, in Svizzera dell’1,3%; la carne in Italia è cresciuta del 9,5%, in Svizzera del 2,8%; l’acqua minerale in Italia è cresciuta del 12,4%, in Svizzera del 7,1%; in Italia le bollette di energia elettrica sono cresciute del 103%, in Svizzera del 2,4%; in Italia le bollette del gas sono cresciute del 63,7%, in Svizzera del 57,8%; in Italia il diesel è cresciuto del 19,9%, mentre in Svizzera è cresciuto del 30,3%; in Italia la benzina è cresciuta del 3,2%, mentre in Svizzera è cresciuta del 19%.

Insomma, non è che non ci siano casi in cui le tensioni sui prezzi internazionali non si facciano sentire anche in Svizzera (nel caso dei carburanti, da noi i prezzi sono stati calmierati dalla temporanea diminuzione delle accise voluta dal Governo Draghi). Ma quelle tensioni riescono a rimanere isolate e non travolgono tutta l’economia del Paese. In Italia, invece, non c’è settore in cui i prezzi non si siano fatti travolgere da questa deleteria isteria. Dunque, il problema dell’inflazione è dovuto solo marginalmente alle varie crisi energetiche, alimentari o ambientali. Il problema è palesemente altrove.

4. Conclusioni

Si dirà: “Ma con quale autorità costui dice quello che dice????” Effettivamente, non sono molti gli economisti a sostenere quello che stiamo sostenendo. Quasi nessuno evidenzia come la distribuzione di fondi per affrontare la crisi della pandemia possa essere una causa rilevante dell’elevata inflazione attuale. In verità, quando Biden lanciò il suo piano, qualche voce si levò, anche se in alcuni casi si trattava di Repubblicani che polemizzavano con un Presidente Democratico. Tuttavia, per esempio, fin dal mese di febbraio Larry Summers, ex-Segretario del Tesoro degli Stati Uniti sotto la presidenza Obama, dichiarò a Bloomberg News, commentando proprio il piano di Biden, che “c’è una significativa possibilità che entro l’anno si debba fronteggiare la più grave inflazione incipiente che si sia mai affrontata negli ultimi 40 anni”. E lo ha ribadito costantemente fino a oggi.

I fatti gli stanno dando terribilmente ragione. La causa prima dell’inflazione che si sta fronteggiando è il diffuso sostegno all’economia, attingendo al debito pubblico, che comporta la distribuzione di una ricchezza insistente.

Ma non possono bastare le operazioni sui tassi delle Banche Centrali?

Affidare il contenimento dell’inflazione alle sole Banche Centrali, con l’aumento dei tassi d’interesse sui prodotti finanziari, è terribilmente pericoloso: l’aumento dei tassi rende gli investimenti più costosi, quindi famiglie e imprese sono meno propense ad affrontare investimenti economicamente impegnativi; il freno agli investimenti costituisce un terribile viatico a un rallentamento della domanda di beni e servizi e a una stagnazione dell’economia tutta. È proprio ciò che paventano tutte le previsioni economiche, di qualunque fonte.

Alla fine, c’è un solo modo per affrontare l’inflazione in modo sistematico, con una visione di lungo periodo. La gestione dei tassi può contenerla nel breve periodo, ma non cambia la situazione in modo strutturale. Dall’inflazione, invece, si esce solo se si incentiva la capacità produttiva del sistema economico: se si agevola, cioè, la capacità delle imprese a produrre ricchezza, in modo che il debito pubblico prodotto divenga lo specchio una ricchezza esistente. Questo significa indurre le imprese ad abbandonare settori improduttivi, a favore di settori in crescita; significa promuovere formazione e ricerca con una visione per i prossimi 30 anni e non per i prossimi 3 mesi. Ma comporta soprattutto, in Italia in particolare, un intervento ineludibile: la revisione complessiva delle spese improduttive del bilancio pubblico, allo scopo di ridurre l’immane debito pubblico che soffoca il nostro Paese e trovare lì le risorse che ci consentano di crescere.

Esiste in Italia un ceto dirigente in grado di fare questo?

Mappa creata in Tableau Public

© L’Irriverente, 2022

[1] Si veda il comunicato stampa https://www.istat.it/it/archivio/276001. Sono disponibili anche i dati di dettaglio nel database aperto di I.stat (http://dati.istat.it/).

[2] Il comunicato stampa, in inglese, pubblicato il 19 ottobre, è consultabile e scaricabile al seguente link: https://ec.europa.eu/eurostat/documents/2995521/15131946/2-19102022-AP-EN.pdf/92861d37-0275-8970-a0c1-89526c25f392.

[3] Tutti gli esempi citati, eccetto dove indicato diversamente, si basano sui dati del Fondo Monetario Internazionale (www.imf.org), in particolare quelli relativi al rapporto World Economic Outlook pubblicato a ottobre del 2022 e liberamente scaricabile al link https://www.imf.org/en/Publications/WEO/Issues/2022/10/11/world-economic-outlook-october-2022.

[4] I dati che seguono, relativi al 2022, sono stati tratti da Trading Economics (www.tradingeconomics.org), che si basa, su fonti del Tesoro degli Stati Uniti.