Lo scorso 16 marzo tutte le agenzie di stampa e tutti i giornali online hanno lanciato la notizia che la Banca Centrale Europea aveva nuovamente alzato i tassi d’interesse. Si è scatenato il finimondo. Dichiarazioni e controdichiarazioni si sono susseguite, commenti di ogni risma hanno rimbombato su social e televisioni. Proviamo a fare un po’ di chiarezza su che cosa sono questi tassi d’interesse e quanto sono alti.

Il ruolo della BCE e i tassi d’interesse

Ricordiamolo: la BCE (Banca Centrale Europea) è l’istituzione europea che gestisce l’euro. Gestire una moneta significa, sostanzialmente, tenerne sotto controllo la quantità circolante nell’economia: in pratica, verificare costantemente che i soldi nei portafogli dei cittadini e nei loro conti correnti siano equilibrati con la ricchezza prodotta (nel nostro caso, l’area euro). Se c’è troppa moneta, si genera inflazione. Se ce n’è troppo poca, le aziende rischiano di andare in sofferenza… Il lavoro di una Banca Centrale è dannatamente complicato!!!!!

Ma come fanno le Banche Centrali a gestire la quantità di moneta di cui i cittadini dispongono? Mica possono andare nei loro portafogli o nei loro conti correnti e portar via i loro soldi!!!!! In effetti, hanno un solo strumento: i tassi d’interesse. Si tratta del prezzo che applicano alle banche per concedere loro moneta. Esattamente come noi abbiamo conti correnti presso una banca e se abbiamo bisogno di un mutuo o di un prestito ci rivolgiamo a una banca, allo stesso modo, le banche, per la gestione delle proprie esigenze, si rivolgono alle Banche Centrali. Per certi aspetti, le Banche Centrali sono le banche delle banche e offrono loro i propri servizi a un prezzo, che è un tasso d’interesse.

I tassi d’interesse della Banca Centrale Europea

La Banca Centrale Europea applica alle banche dell’area euro tre tipi di tassi d’interesse: un tasso per i depositi presso la BCE (in sostanza, i loro conti correnti), e due tassi nel caso le banche abbiano bisogno di una forma di prestito (chiamati rifinanziamento principale e rifinanziamento marginale). In sostanza, questi tassi d’interesse costituiscono il prezzo al quale le banche possono chiedere moneta (con i prestiti) alla Banca Centrale o quanto ci guadagnano a depositarlo (nei conti correnti presso la BCE). Questi tassi costituiscono il prezzo dei soldi. Quanto più sono alti, quanto più le banche tenderanno a non chiedere prestiti e a depositarli nei propri conti, diminuendo la quantità di moneta presente sul mercato. Quanto più sono bassi, quanto più le banche ritireranno i soldi dai propri depositi e saranno propense a chiederle prestiti, aumentando, così, la quantità di soldi presente sul mercato.

Per questa ragione, i tassi d’interesse sono uno strumento fenomenale per gestire la quantità di moneta circolante in un mercato.

Gli effetti dei tassi d’interesse su un’economia

Ma qual è l’effetto che questi tassi producono sull’economia nel suo complesso? Quando la Banca Centrale alza i tassi d’interesse, anche le banche sono indotte ad alzarli ai propri clienti. Quindi, i mutui costeranno di più, i conti correnti dovrebbero rendere un pochino di più, i titoli finanziari dovrebbero offrire interessi maggiori. Quindi, le famiglie saranno meno propense a investire in beni costosi (per esempio, ad acquistare una casa, perché il mutuo costerebbe loro di più) e le aziende ci penseranno bene a fare investimenti per crescere, perché i finanziamenti delle banche costeranno di più. L’effetto è che chi ha soldi da investire in titoli finanziari (e spesso non solo) fa lauti guadagni (perché gli interessi sono alti), mentre chi non ha i soldi si ferma: le differenze sociali aumentano e le aziende che vorrebbero o potrebbero crescere non crescono… l’economia, pianin pianino (e non sempre pianin pianino) si ferma.

Se i tassi d’interesse, al contrario, sono bassi, significa, sostanzialmente, che i soldi non costano più niente, o quasi. I mutui costano poco, i finanziamenti costano poco, le famiglie acquistano, magari anche a credito, e le aziende investono con maggiore facilità. Tendenzialmente, l’economia dovrebbe crescere con maggiore facilità, anche se i rendimenti finanziari dovrebbero essere meno soddisfacenti. Tendenzialmente, tassi d’interesse bassi dovrebbero consentire una maggiore equità.

I tassi d’interesse e l’inflazione

In conclusione, sono preferibili tassi d’interesse bassi. E infatti, le Banche Centrali, se possono, tengono bassi i tassi d’interesse. Si parla, in questi casi, di politica monetaria espansiva, cioè della tendenza, proprio mediante tassi bassi, a far sì che il denaro costi poco e dunque facilitarne la circolazione.

Quando i tassi aumentano, invece, si parla di politica monetaria restrittiva, cioè di un’attività che induce a diminuire la quantità di moneta presente sul mercato. È questa l’attività che si rende necessaria quando aumenta l’inflazione. L’inflazione è, tecnicamente, la perdita di potere d’acquisto della moneta: i soldi valgono meno e la conseguenza è l’aumento dei prezzi.

Tipicamente, il valore di qualunque bene diminuisce quanto più è diffuso e aumenta quanto più è raro. Perciò, quando c’è inflazione e la moneta perde valore, significa che c’è troppa moneta sul mercato. È necessario che la moneta disponibile diminuisca. Le Banche Centrali allora applicano una politica monetaria restrittiva, alzando i tassi d’interesse.

È esattamente ciò che sta accadendo ora.

Aiuto!!!!!! I tassi d’interesse crescono!!!!!!!!!

Veniamo allora al presente. Gli economisti ritengono che il tasso fisiologico d’inflazione sia intorno al 2%. Se è più basso, l’economia potrebbe essere in pericolo. Se è troppo alto, certamente c’è troppa moneta circolante ed è necessario applicare una politica monetaria restrittiva. Da quasi un anno l’inflazione nell’area euro viaggia intorno al 10%. Non c’è dubbio che sia decisamente troppo alta. Inevitabilmente, la Banca Centrale Europea ha aumentato i tassi d’interesse. Lo stesso ha fatto la Federal Reserve, la banca centrale degli Stati Uniti. Fin da subito si è generato nell’opinione pubblica una certa agitazione: adesso i mutui costeranno di più … le aziende non potranno più investire …

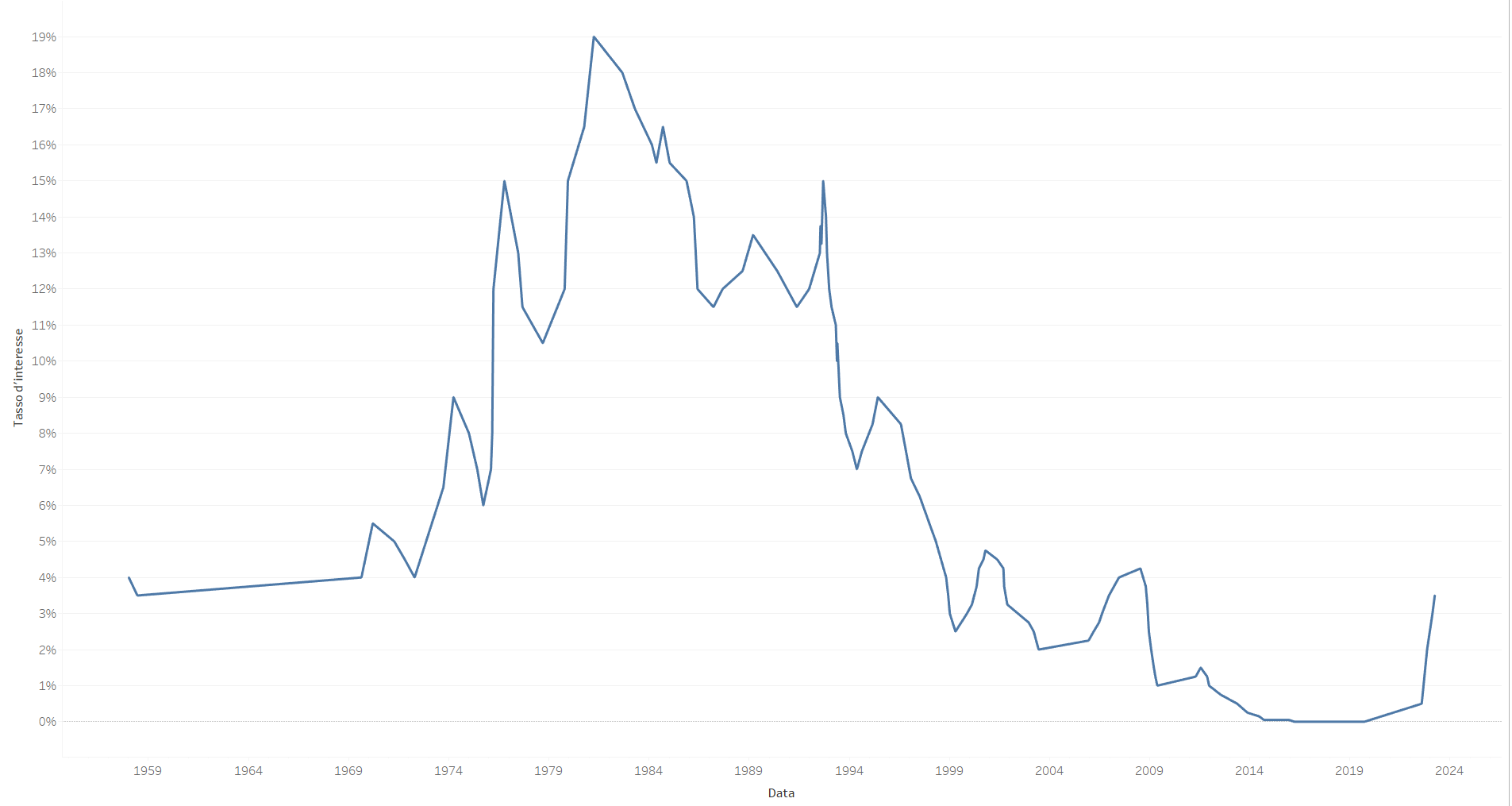

Quando poi sono crollate alcune grandi banche (tutte al di fuori dell’area euro, per il momento), si è scatenato il finimondo. Come se ora i tassi d’interesse fossero a livelli insostenibili per l’intera economia… Forse sarebbe il caso di darsi una regolata. Il GRAFICO che segue mostra l’andamento dei tassi d’interesse di riferimento praticati in Italia, in un primo tempo dalla Banca d’Italia e poi, con la nascita dell’euro, dalla Banca Centrale Europea. I dati vanno dal 1° gennaio 1958, al 22 marzo 2023.[1]

Uno sguardo alla storia

Proviamo allora a raccontare la storia dei tassi d’interesse, così come emerge dal grafico. Per tutti gli anni Sessanta, in pieno boom economico, i tassi praticati dalla Banca d’Italia erano inferiori al 4%. Negli anni Settanta e Ottanta, con l’inflazione che galoppava a due cifre, la Banca d’Italia fu costretta ad alzare i tassi d’interesse, raggiungendo il massimo del 19% il 23 marzo del 1981. Il rientro da quel picco, tra alti e bassi, richiese circa vent’anni. Ed ebbe una spinta tutt’altro che indifferente quando i ceti dirigenti del paese, politici e monetari, si convinsero a fare tutto il possibile per entrare nell’euro.

Il primo intervento sui tassi d’interesse compiuto dalla BCE avvenne il 6 dicembre 2005, quando fu stabilito un tasso del 2,25%; a quel tempo la Banca d’Italia aveva già portato i nostri tassi al 2%. Dopo una serie di alti e bassi, il 15 ottobre 2008 la BCE portò nuovamente i tassi sotto il 4%, al 3,75%. E da allora fu sostanzialmente una discesa costante. Il 10 settembre 2014 la BCE portò i tassi allo 0,05%. Il 16 marzo 2016 addirittura allo 0%: per le banche il denaro ritirato presso la BCE era gratuito! Questa situazione si è protratta fino al 27 luglio 2022, molti mesi dopo lo scoppio della guerra in Ucraina, quando la BCE ha riportato i tassi a … udite udite … ancora allo 0,05%. Da allora è stato un susseguirsi di aumenti, cinque per la precisione, che hanno portato il tasso d’interesse al 3,5%!

… ma davvero i tassi sono troppo alti? No, sono tornati normali!

Proviamo a tirare le fila di questa storia. Dal 2009 fino a tutto il 2022 i tassi d’interesse sono stati sistematicamente sotto il 2%. Un periodo di oltre 10 anni. Addirittura, da tutto il 2014 fino a fine luglio 2022 i tassi sono rimasti praticamente a quota zero; per cinque anni sono stati proprio pari a zero. Una situazione simile non si era mai vista nella storia economica dell’Occidente, per quanto ne abbia memoria. In periodi di normalità, in passato, i tassi erano intorno al 4%. Una circostanza che non vedevamo dal 2009, cioè da oltre 10 anni.

La vera anomalia, allora, non è il rialzo dei tassi d’interesse. La vera anomalia è stato questo bizzarro decennio, in cui si è pensato di distribuire denaro a pioggia, pensando che così sarebbe stato in eterno. E, palesemente, non poteva essere. Ci si è appisolati sulla schiena di un drago. E oggi ci meravigliamo perché il drago si scuote un po’. In verità, in questo momento i tassi d’interesse sono al 3,5%, lo stesso che si praticò in Italia dal 1958 al 1969. Qual è il dramma?

Conclusioni

Alla fine, il vero problema non sono i tassi d’interesse. Erano anormali fino a qualche mese fa, non ora. Ora sono semplicemente tornati alla normalità. Il problema è stata la velocità con cui le Banche Centrali hanno dovuto alzare i tassi. Una velocità che non ha permesso a banche e imprese di prepararsi alla nuova situazione, cioè a cambiare drasticamente i propri piani d’investimento con tassi sensibilmente diversi rispetto a pochi mesi fa. (E anche questa affermazione è opinabile: il grafico mostra che storicamente ci sono stati rialzi assai più bruschi dei tassi; e Paolo Baffi, Governatore della Banca d’Italia nella seconda metà degli anni Settanta, riteneva che i tassi dovessero essere cambiati in modo drastico per essere efficaci contro l’inflazione).

Ma c’è un’altra nota dolente, forse anche peggiore, che riguarda il nostro paese. In questi anni di denaro gratuito l’Italia avrebbe dovuto approfittare per investire in infrastrutture, nel rinnovamento delle aziende, nella preparazione per uno slancio produttivo del paese. E invece, nulla di tutto questo è stato fatto. Il debito pubblico pesa come una zavorra; e con i tassi d’interesse attuali dovrà essere necessariamente ridotto, se non vogliamo che ci strangoli. La spesa pubblica dovrà essere ridimensionata e ottimizzata. Ma il cosiddetto sistema paese, cioè le aziende produttive che dovrebbero esserne il motore, continuano a generare un PIL che prima della pandemia è cresciuto sistematicamente meno del 2% all’anno, la prestazione peggiore in tutta l’Unione Europea.

Sarà in grado il paese, in queste condizioni, di affrontare i tempi che ci attendono?

Grafico realizzato in Tableau Public

© L’Irriverente, 2023

![]()

[1] I dati si basano sulla tabella pubblicata dal sito Rivaluta.it al seguente link: https://www.rivaluta.it/tabella-tassi-bce.htm.

GIPHY App Key not set. Please check settings