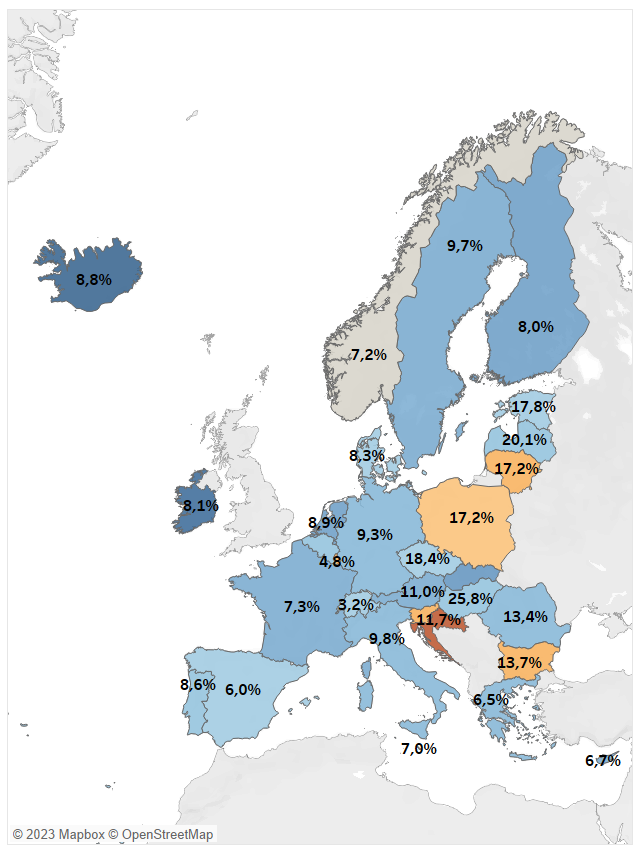

L’inflazione in Europa è, un po’ ovunque, in lieve calo. Ma rimane altissima, nell’ordine del 10%, con punte del 18,4% in Repubblica Ceca, del 20,1% in Lettonia, fino al massimo del 25,8% in Ungheria. Eppure, rimane ancora estremamente problematica. L’inflazione di fondo, infatti, continua a crescere[1].

L’inflazione di fondo

Si definisce inflazione di fondo (chi non può fare a meno di dire le cose in inglese parla di core inflation) è la misura dell’inflazione epurata dei beni, i cui prezzi sono più volatili, cioè tendono a subire di più gli effetti di variazioni stagionali o provocate da tensioni internazionali: sostanzialmente, i prodotti alimentari ed energetici. Questa misura consente di comprendere meglio il fenomeno che l’inflazione intende intercettare: la perdita di potere d’acquisto della moneta. Questa inflazione continua a essere sopra il 5% in tutta Europa (eccetto la Svizzera), anziché l’auspicato 2%. E, soprattutto, sta ancora crescendo. Ciò significa che il problema dell’inflazione continua a essere serio. Molto serio.

Nella mappa che segue, i colori indicano l’andamento dell’inflazione di fondo, mentre i numeri indicano i livelli d’inflazione generale. Quanto più il colore del paese tende al blu scuro, tanto più la sua inflazione di fondo sta crescendo; se tende al giallo è stabile; se tende al rosso, sta addirittura diminuendo.

Come si può notare, quasi tutta l’Europa è blu: significa che, in grandissima prevalenza, l’inflazione di fondo è in crescita. Anche in Italia.

Il problema dell’aumento dei tassi d’interesse

La reazione a questa morsa inflazionistica è stato il rialzo dei tassi d’interesse. Come abbiamo osservato già a settembre, il tasso d’interesse è l’unico strumento che le autorità monetarie, cioè le banche centrali, hanno a disposizione. Le banche centrali sono l’istituzione che emette moneta e che ha la responsabilità di gestirne la quantità. Se l’inflazione s’innalza a livelli considerati inadeguati, le autorità monetarie non hanno altra possibilità che innalzare i tassi d’interesse.

Solitamente l’aumento dei tassi, contiene l’inflazione, ma ha una serie di effetti negativi sull’economia, perché rende più costoso l’indebitamento per chi ha bisogno di affrontare grossi investimenti o ingenti spese. In questo momento, poi, l’aumento dei tassi si inserisce in un periodo molto anomalo, mai visto prima nella storia economica mondiale: per alcuni decenni, infatti, i tassi d’interesse sul mercato sono stati nulli o addirittura negativi. Ciò significava che era possibile disporre di denaro a un costo estremamente basso, quasi nullo. E comportava che ci fossero sul mercato titoli finanziari che offrivano tassi d’interesse negativi, cioè investimenti in perdita … eppure venivano acquistati lo stesso! Il sistema finanziario mondiale si è abituato a questa situazione e ha gestito i propri investimenti come se questa potesse essere una situazione eterna.

Non poteva esserlo naturalmente. Per certi aspetti, il rialzo dei tassi è un fisiologico ritorno alla normalità. Il problema, tuttavia, è che l’aumento dell’inflazione è stato talmente repentino, che anche le banche centrali sono state costrette ad aumenti continui dei tassi in un breve intervallo di tempo. Questa rapidità rischia di mettere in crisi un sistema finanziario, che non ha avuto il tempo di adeguarsi o che non è stato sufficientemente prudente per prevenire una simile eventualità.

È proprio quanto sta accadendo con le recenti crisi bancarie.

Ma non c’è qualcun altro che può fare qualcosa?

Le crisi che si sono verificate hanno tutte origine da questo: banche (cioè i loro ceti dirigenti), che hanno gestito male i propri investimenti e al primo ovvio cambio di vento si sono ritrovate a gambe all’aria. Sono in molti ad additare la responsabilità delle banche centrali. A cui molto certamente si può rimproverare: negli ultimi decenni non hanno saputo prevedere una crisi che fosse una, hanno per mesi sottovalutato l’ondata inflazionistica, ritardando l’intervento sui tassi; hanno consentito così all’inflazione di galoppare e si sono ritrovate a inseguirla con affanno … e si potrebbe proseguire … Ma se c’è una cosa che proprio non si può rimproverare alle banche centrali ora è proprio la cosiddetta politica monetaria restrittiva, cioè l’innalzamento dei tassi.

Nel corso della conferenza stampa del 16 marzo 2023, Christine Lagarde, presidente della BCE, presentando l’ennesimo rialzo dei tassi d’interesse, ha invitato le aziende a contenere i propri prezzi. Un monito quanto mai sorprendente e coraggioso. Tipicamente, in questi casi, ci si straccia le vesti contro il rischio della cosiddetta spirale prezzi-salari: aumentano i prezzi, i prezzi inducono un aumento dei salari, l’aumento dei salari fa aumentare i prezzi … e si innesca un meccanismo che non finisce più.

Christine Lagarde ha ritenuto colpire, invece, la vera fonte dell’inflazione: le politiche di prezzo delle aziende e i comportamenti speculativi dei loro ceti dirigenti. Monito davvero ammirevole. Che tuttavia ha preferito tacere su qualcun altro. Forse per evitare di aprire polemiche. Ma, ahimé, questo qualcun altro non ha esitato, invece, ad aprirle.

Il ruolo della politica

Tra coloro che hanno avuto il coraggio di polemizzare con la Presidente della BCE ci sono naturalmente diversi politici, che rimproverano alla Banca Centrale Europea di strozzare l’economia con tassi d’interesse troppo alti. In verità, quei tassi d’interesse stanno semplicemente tornando normali. Era prima, semmai, che i tassi erano anomali. Piuttosto, costoro dovrebbero avere il coraggio di guardarsi allo specchio e affrontare la propria putredine. Questa inflazione ha una molteplicità di cause, diverse spesso da paese a paese. Ma non c’è dubbio, tuttavia, che una delle cause determinanti di processi inflazionistici è la politica fiscale che distribuisce bonus, sostegni e finanziamenti a fondo perduto in quantità.

Con la crisi pandemica e poi quella energetica, derivante dalla guerra in Ucraina, quasi ovunque si sono distribuiti sostegni e sussidi. Ma questi soldi non piovevano dal cielo. Erano debito pubblico. E, per molti aspetti, fare debito pubblico è quasi equivalente a stampare moneta.

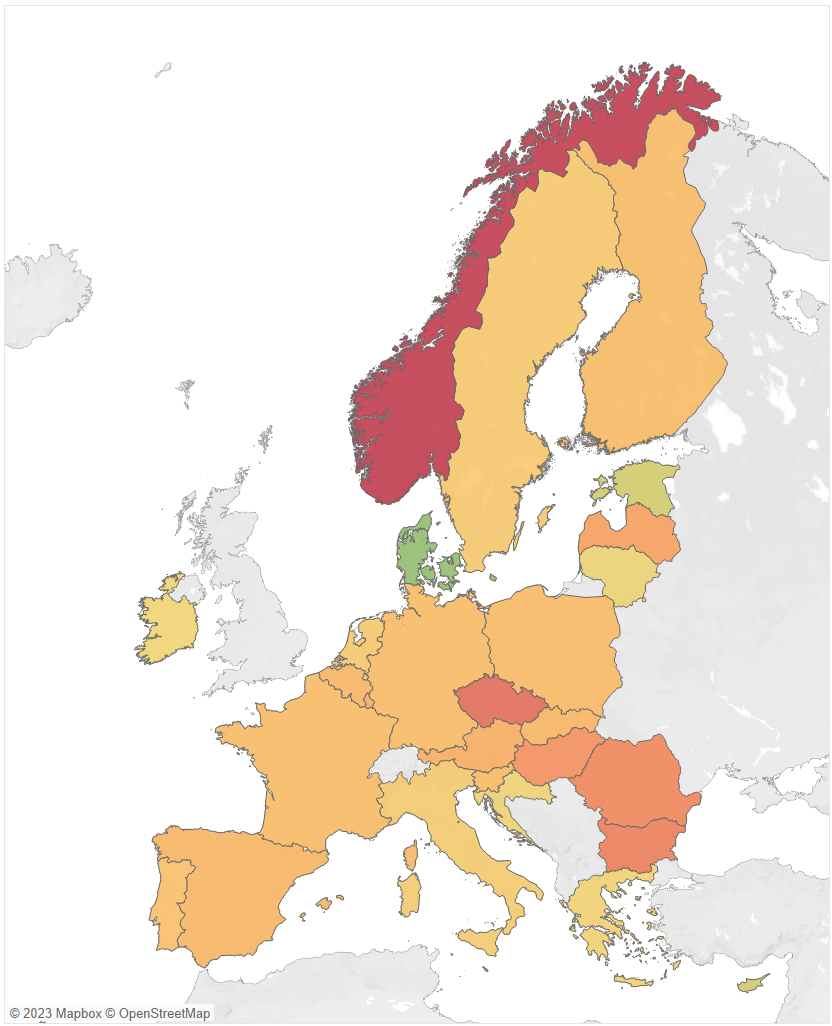

La mappa che segue mostra l’aumento del debito pubblico in Europa nell’ultimo anno. Se il suo colore tende al verde, il debito pubblico è stato diminuito; se tende al giallo, il debito è lievemente cresciuto; se tende al rosso è cresciuto intensamente. Come si può notare, quasi tutta Europa punta al giallo, quando non al rosso. Quasi ovunque, in Europa, nell’ultimo anno si è fatto debito pubblico …

E anche negli Stati Uniti, in verità.

Conclusioni

La Banca d’Italia, lo scorso marzo, ha pubblicato i più recenti dati sul debito pubblico italiano: a gennaio, rispetto allo stesso mese del 2022, è ulteriormente cresciuto dell’1,6%. Ciò che davvero rischia di strozzare l’economia, almeno in Italia, è quel debito lì: 2,8 migliaia di miliardi di euro, il secondo più grande debito pubblico d’Europa dopo la Francia, ma con un prodotto interno lordo assai inferiore. Da anni si continuano a elargire sussidi e sostegni, senza, nello stesso tempo, rivedere profondamente e alle radici la spesa pubblica dello Stato. E quel debito si continua a farlo crescere.

È questa la causa prima della nostra inflazione. Ed è questo laccio che uccide la nostra economia. Se si vuole davvero aiutare la BCE a contenere l’aumento dei tassi d’interesse, almeno in Italia, sarebbe ora che ci si decidesse a intervenire in modo serio e determinato per una riduzione del nostro immane debito pubblico.

Mappe elaborate in Tableau Public

© L’Irriverente, 2022

![]()

[1] Tutti i dati citati sono ricavati dal sito di Eurostat: https://ec.europa.eu/eurostat/en/.

GIPHY App Key not set. Please check settings